Jesus N.31/08/2011.Queridos lectores, después del paréntesis vacacional quería intentar cerrar por el momento estos post iniciales centrados en la crisis actual, sin embargo, y después de pasar diez días recabando y analizando información no me queda más remedio que dividirlo en tres entregas, dos sobre la situación general y de USA y una sobre el problema específico europeo, dado que la extensión de los artículos promete ser considerable. Creo que ya tenemos las piezas del puzzle: el episodio especulativo en el que todos hemos participado, en mayor o menor medida, favorecido por el exceso de crédito y la reinvención del apalancamiento en formas cada vez más sofisticadas, el probable fracaso de los rescates financieros que no han venido acompañados de medidas que atacasen los problemas de fondo y un injusto sistema de pagos para las relaciones comerciales internacionales que beneficia a un país y perjudica al resto.

Todo esto se ha hecho cada vez más palpable, se le empiezan a ver las costuras al sistema y ya desde hace tiempo LEAP2020 anunciaba un crash para este otoño, y poco a poco, cada vez más medios, como El Blog Salmón, se han ido haciendo eco. Si leéis ambos artículos, lo cual recomiendo vivamente, quizás os percatéis que aunque los dos vaticinan un colapso las diferencias entre uno y otro son enormes. LEAP2020 lleva anunciando desde noviembre 2.010 que un evento traumático en el sistema financiero pondrá de relieve que lo acaecido desde 2.008 ha sido el detonante de la verdadera crisis, que ahora se presentará en toda su magnitud y cuya consecuencia final será la devaluación del dólar, que perderá un 30% de su valor, y el fin del orden mundial basado en la hegemonía USA y en concreto el fin del dominio de este país sobre la moneda internacional. Por el contrario, El Blog Salmón hace hincapié en el derrumbe del sistema financiero. Veamos que está pasando; durante agosto las bolsas han caído bruscamente igual que paso en verano de 2.008, está gráfica es muy ilustrativa…

….. representa la evolución de un índice que refleja el valor de las cotizaciones en bolsa de los bancos de Europa frente al valor de las cotizaciones generales. Si el índice es 100 el sector financiero se comporta como el resto de valores (ya suban o bajen), por debajo de 100 indica que el valor en bolsa del sector financiero pierde más (o gana menos, pero no es el caso) que el conjunto de valores. La línea roja corresponde a la situación actual de los bancos europeos y la línea azul a la situación de los bancos americanos en 2.008. Según este índice la situación de los bancos europeos es como la de los bancos americanos en los meses anteriores a la quiebra de Lehman Brothers. Poco tiempo después empezaron a saltar alarmas alertando del regreso de los bancos zombie, la falta de liquidez de la banca europea o un posible crash a dos semanas vista. Incluso un medio de comunicación de masas como El País se hacía eco de la situación recogiendo las declaraciones de la nueva directora del Fondo Monetario Internacional donde pedía recapitalizar la banca europea. Parece que la tormenta perfecta está sobre Europa, sin embargo y pese al tono folletinesco de sus anuncios públicos, tengo bastante respeto por LEAP2020 por lo acertado de sus anteriores previsiones y por anticipar un año antes las turbulencias de este otoño que ahora empiezan a ser evidentes, pese a que los políticos continúen anclados en el mensaje de la “desaceleración”. Para ver lo que nos cuenta LEAP2020 volvamos sobre el anterior post…

…. este gráfico refleja los intercambios comerciales mundiales, Europa está bastante equilibrada, pero a un precio muy alto, el salario de los trabajadores alemanes lleva diez años congelado para competir con el terrible dumping laboral que ejercen China y los emergentes, con salarios bajos y condiciones de trabajo muy penosas. Por el contrario, se observa que USA consume del exterior mucho más de lo que vende ¿normal? relativamente, puede consumir más de lo que produce pidiendo prestado, igual que cualquier persona. Junto a ese déficit en la balanza de pagos acumula también un déficit fiscal, es decir, el estado no recauda suficientes impuestos para pagar lo que gasta, lo que ha creado la deuda pública, que es solo la punta del iceberg de la deuda total, una cuarta parte de la misma. El problema es que lleva haciendo esto durante cuarenta años, ¡que chollo! vivir por encima de tus posibilidades durante cuarenta años. Año tras año la deuda ha ido aumentando. Alguien tenía que prestar ese dinero, así que año tras año la banca fue creciendo hasta alcanzar su descomunal e hipertrofiado tamaño actual. Mientras todo esto se desarrollaba, año tras año surgían voces que apelaban a la cordura y al sentido común, había que acallarlos y restaurar la “confianza”, solo así se reactivaría el consumo y la economía crecería, “estás hipotecas, tarjetas de crédito, prestamos para coche ¿parecen riesgosas? titularicémoslas, así parecerán menos riesgosas y podremos dar más créditos”. Año tras año el poder de la banca crecía, así que había que eliminar las regulaciones y crear más “ingenios” financieros absurdos como los ya citados CDS, así se podría actuar contra gobiernos y corporaciones, como el famoso ataque contra la Libra Esterlina de George Soros, o la fiebre de fusiones y adquisiciones con apalancamiento que recorrió USA en los años ochenta y que se cuenta en la película Wall Street de Oliver Stone y que contribuyo a desindustrializar Estados Unidos agravando el déficit comercial.

Toda está tragedia se ha gestado en gran parte gracias al dominio que tiene Estados Unidos sobre la moneda internacional, ya que según las palabras Alan Greenspan, ex –presidente de la Reserva Federal, el banco central americano “Estados Unidos puede pagar cualquier deuda que tenga porque siempre puede imprimir más dinero para hacerlo”

¿Y como consiguió ese dominio? Como comentamos en el anterior post en 1.971 Nixon elimina la convertibilidad del oro por dólar, Estados Unidos estaba perdiendo la guerra de Vietnam e incurriendo en enormes déficits por lo que Francia decide convertir sus dólares por oro y otros países deciden seguir esta decisión. Apostaban a que el dólar se devaluaría respecto al oro y de esa forma reducir la salida de las reservas de oro hacía Europa pero en cambio se elimino la convertibilidad. Estados Unidos quiso imponer un tipo de cambio fijo con el resto de monedas sin convertibilidad con el oro y como es lógico el resto de países se negó, lo que origino el sistema actual de tipos de cambio flotantes ¿Qué quiere decir flotantes? Que el “precio” de la moneda se decide en un mercado, el FOREX, en función de la oferta y demanda de la misma. Estados Unidos necesitaba asegurarse una demanda alta de dólares y lo consiguió tan solo cuatro años después, en 1.975. Un año antes, Henry Kissinger había firmado un acuerdo secreto de cooperación con el mayor productor de petróleo de la OPEP, Arabia Saudita. Si bien se desconocen los términos del acuerdo, un año después Arabia Saudita convenció al resto de países de la OPEP para aceptar únicamente dólares en pago al petróleo y la tiranía fundamentalista saudí ha venido reciclando sus petrodólares por sofisticado armamento americano desde entonces, si bien el establecimiento de la 5ª flota en la zona al término de la I guerra del golfo parece asegurar a la dinastía protección frente a cualquier amenaza interna o externa. Sin embargo, en 1.975 y en el lustro siguiente el dólar seguiría convaleciente pese a la obligación de comprar petróleo en esa moneda. La inflación estaba disparada y era imperioso recolocar los dólares impresos para cubrir los enormes déficits y la oportunidad se presento con los préstamos al tercer mundo y países en vías de desarrollo. Estos países acogieron con entusiasmo está “dolarización” parcial de su economía, los prestamos en una moneda extranjera les permitiría acceder al petróleo que necesitaban, pero este “reciclaje de petrodólares” tampoco era suficiente para “salvar” al dólar, Francia, Alemania e incluso varios países de la OPEP y Japon seguían desprendiéndose de los bonos del tesoro americano (Treasury Bonds) y tuvo que llegar Paul Volcker a la Reserva Federal para reducir la inflación desde el 13,5% anual en 1.981 hasta el 3,2% en 1.983. Esto lo hizo subiendo los tipos de interés desde el 11,2% hasta el 21,5%. Con ese tipo de interés un Treasury Bond salía rentable, incluso aunque te pagasen en dólares. El dólar se había “salvado”.

Por desgracia, ese tipo de interés tan alto hizo quebrar a los países en desarrollo y del tercer mundo que se habían acogido al programa de “reciclaje de petrodólares”. En 1.982 México anuncia que probablemente haría default, y un año después el anuncio se hace realidad. Este fue el pistoletazo de salida para lanzar al Fondo Monetario Internacional (FMI) como policía de la deuda para el mundo. Quedaba así definitivamente instaurado, mientras ya se barruntaba la caída seis años más tarde del muro de Berlín, la estructura del “muro de petrodólares” y la deudocracia, que exigía la devolución de las deudas de todos los países salvo las de Estados Unidos.

Este “muro de petrodólares” fue estable durante casi veinte años, hasta el año 2.002. Un año antes, la explosión de la burbuja de las punto com volvía a sembrar las dudas sobre la moneda americana, razón por la cual el euro, que hasta ese momento se había mostrado débil frente al dólar comenzó a pujar con fuerza mientras Greenspan ponía en práctica las teorías mostradas en el video. Dos años antes, coincidiendo con la cotización histórica más baja del euro frente al dólar de 0,82 EUR/USD el difunto Sadam Husein decidió cambiar la moneda en la que operaba su cuenta de dólares a euros y aceptar solo esta moneda para vender petróleo. Parecía en principio una buena decisión para Irak, en poco tiempo el euro subió un 30% lo que permitiría comprar más alimentos, medicinas, pero todos sabemos como acabó la historia, lo cual explica la extraña decisión de re-invadir un país aplastado una década antes y debilitado por las sanciones, incluida la prohibición de exportar petróleo salvo dentro del programa humanitario de Naciones Unidas “petróleo por alimentos”. Dicho programa acabo en acusaciones de corrupción hacía los funcionarios de la ONU y según dicen los conspiranoicos, todo rastro de lo que acabo de narrar se ha borrado de las redes en Estados Unidos, no sé si eso es cierto, pero es fácil encontrar la noticia en la prensa inglesa, por ejemplo en The Observer (23/02/2003), que es la edición dominical del conocido “Guardian”.

Entonces ¿la doctrina Greenspan es cierta? No. Como acabamos de ver hizo falta subir los tipos de interés por encima del 20% para que los Treasury Bonds fuesen aceptados como medio de ahorro, es decir, Estados Unidos puede imprimir los dólares que el mundo esté dispuesto a aceptar. Eso sin duda es una gran ventaja, al menos en el corto plazo, pero su abuso puede conducir al desastre y parece que están firmemente decididos a seguir ese camino. Por otro lado el inmenso poder político y militar de USA ya no se corresponde con su poderío económico, el tamaño de su economía es inferior al de la Unión Europea y ligeramente superior a la zona euro. A su vez, el crecimiento de China está amenazando su primacía mundial considerando los países de forma individual. En el anterior post ya analizamos el impacto que ha tenido la aparición del euro en escena en 1.999, pero en 2.008 sobrevino la crisis financiera internacional y desde entonces Ben Bernanke ha estado dándole a la maquinita de los billetes.

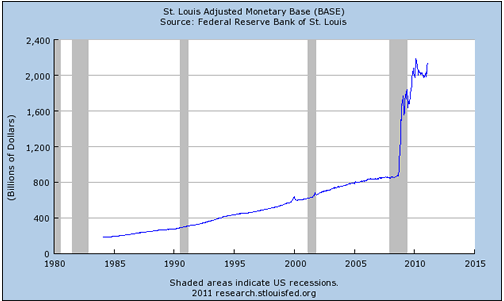

También comentamos la relación entre el dinero y las cosas, pero está gráfica no refleja el dinero del que dispone la gente, sino la base monetaria. Esta base monetaria llega a la gente multiplicada a través de los bancos, que crean más dinero por medio de lo que se conoce como sistema de reserva fraccionaria. La relación entre la base monetaria y el dinero en circulación es el denominado multiplicador bancario. El multiplicador está en mínimos históricos…

… el crédito a las empresas y al consumo no se reactiva, algo normal si pensamos que los ciudadanos, las empresas y la banca tienen una deuda equivalente a tres años de la producción anual de todo el país. Pero estos no representan a todo el país, estamos excluyendo al sector público, que en tiempos de la edad de oro del capitalismo, los años de las viejas políticas keynesianas, llego a representar en algunos países el 70% de la producción anual. Hoy en día su participación en la economía varía desde el 50% en los países más socialdemócratas, hasta el 30% en los más neoliberales. Es decir, suponiendo que el sector privado represente en Estados Unidos el 70% de la economía, la deuda del mismo en relación a su renta sería de 3/0,7 = 4,28 años. Como no pueden dedicar toda su renta a la deuda, ya que deben comer, vestirse y pagar las nominas de los trabajadores entre otras cosas, la cantidad de años deberá ser mucho mayor. Si suponemos que dedican el 30% de sus ingresos a pagar la deuda la cuenta quedaría 4,28/0,3 = 14,28 años. 14,28 años pagando el 30% de tu renta no es moco de pavo, claro que en estos burdos y rudimentarios cálculos (no pretenden ser exactos, solo que nos hagamos una idea del problema) no hemos incluido los intereses. Tampoco hemos considerado que la economía puede crecer y la deuda depreciarse con la inflación, si bien Estados Unidos lleva cuarenta años creciendo a base de deuda, parece difícil que pueda crecer sin la droga del crédito. Con este panorama es una expectativa bastante razonable que el crédito no se reactive, sin embargo, día tras día aparecen en la prensa española (con una situación equivalente en cuanto a deuda privada, la pública es algo menor que en USA) catedráticos de economía pontificando que se debe recuperar la “confianza”. Al final la culpa será de los cenizos como yo, que no permitimos que se reactive el crédito. Y yo me pregunto ¿Qué hubiese pasado si los holandeses del siglo XVII hubiesen mantenido su “confianza” en los tulipanes? Sin duda para estos “sesudos” catedráticos, eso les hubiese llevado a una prosperidad sin límite, desbancando incluso a Gran Bretaña de la hegemonía en los siglos venideros. Para mi, un simple “enteradillo”, la “confianza” les hubiese llevado a un batacazo mayor.

Volviendo al tema principal (soy consciente de que estoy siendo terriblemente digresivo en este post, pero el momento lo requiere), si el dinero de la base monetaria hubiese llegado a la gente multiplicado a través de los bancos Estados Unidos si habría sido como la Republica de Weimar. El escenario claramente deflacionario, debido a la gran deuda acumulada, y el hecho de que muchos otros países deban utilizar los dólares hace que de momento esto no se produzca. Si bien no todos los países están igual, en algunos existe más “confianza”, o bien no tienen una deuda descomunal o bien no tienen tantas cosas y por lo tanto tienen más potencial para crecer…

… la inflación se ha disparado en todo el mundo coincidiendo con la segunda ronda del Alivio Cuantitativo (QE2). En la imagen la inflación de marzo, si bien el máximo se alcanzó en julio justo al final del QE2.

¿Que pasa entonces con ese dinero de la base monetaria? ¿Se queda en los bancos como reservas? En parte si, aunque eso reduce los beneficios de los bancos, incluso si ese dinero ha llegado con un 0% de interés hay que tener en cuenta que se devalúa por efecto de la inflación, aun cuando está no se muy alta, por lo que algunos suponen que ese gran flujo de fondos se ha dirigido a las bolsas provocando su alza durante estos dos últimos años lo que llevo a los políticos a hablar de “brotes verdes”.

Otro nicho de efervescencia financiera propiciado por la política monetaria americana han sido las materias primas: los alimentos, los metales y los combustibles han disparado su precio. Lógicamente con el alza de precios de los alimentos también se dispara el hambre.

El índice de precios de alimentos de la FAO que se muestra es muy significativo. Lo que estamos viendo es un alza en los precios provocado por la afluencia de fondos, es decir, una burbuja. Es un “refugio” del dinero. Hay demasiado dinero y pocos negocios con expectativas razonables de un beneficio económico a medio o largo plazo. Si continua la similitud con el ciclo que pudimos observar en 2.008 cuando comiencen a bajar los precios estaremos a dos meses del crash y como han comenzado a bajar en agosto eso nos da una fecha: octubre. Coincide con la previsión de LEAP2020. Como habréis podido observar los que hayáis accedido al enlace que adjunto, algunos se empeñan en malear la perdiz con la alta “demanda” de los emergentes. Así que la gente comenzó a comer como mulas en 2.007, luego dejo de comer tras la quiebra de Lehman Brothers y en 2.009, cuando se les paso el susto, comenzaron a comer otra vez con ahínco y tras tomarse un pequeño respiro, bajar un poco y estabilizarse en solo seis comidas al día, por fin decidieron no parar de comer en todo el día coincidiendo con los programas de Alivio Cuantitativo de la Reserva Federal, fundamentalmente por la alegría producida por estás maravillas de la política monetaria. Menos mal, espero que hayáis recobrado la “confianza” en la economía igual que yo.

El recurso a la alta demanda de los países emergentes se podría considerar un argumento en cuanto a los metales y los combustibles que han experimentado subidas similares a las de los alimentos, sin embargo, mi opinión es que también se trata de pura especulación en la mayoría de los casos, por ejemplo, la plata ha subido un 900% en seis años, sin embargo la demanda para fines industriales ha bajado un 5% en ese periodo, creo que la conclusión es evidente.

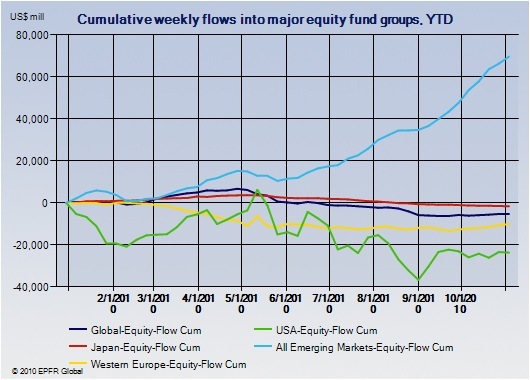

Otro refugio previsible para el capital y el dinero de los rescates y resto de políticas monetarias expansivas son los países emergentes. Este gráfico puede ser incluso más ilustrativo que el enlace.

En él se aprecia el flujo de fondos hacía los mercados emergentes coincidiendo con la ejecución de las políticas monetarias de Alivio Cuantitativo, otra vez, realizadas por la Reserva Federal.

A nadie le disgusta disponer de capital para invertir el problema es que en esos países (en particular China y Brasil) ya se estaban formando burbujas de tamaño descomunal, y todo ese capital sin duda ha contribuido a que la burbuja China haya pinchado en un tiempo record. Este gráfico parece suficientemente ilustrativo….

… el consumo de cemento por habitante es superior al pico que se alcanzo en España pero con una renta disponible cuatro veces inferior a la española en paridad de poder adquisitivo, es decir, descontando ya la diferencia de precios, e hipotecándose a un tipo de interés muy superior al que teníamos aquí. Me pregunto como pagarán los chinos las hipotecas ¿habrán realizado importantes aportes a la cultura financiera como la hipoteca a ochenta años, heredable por los hijos? No me extrañaría nada.

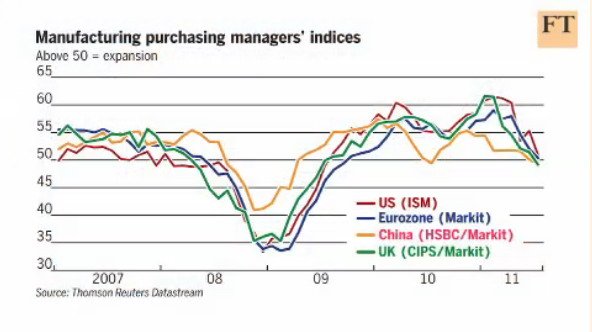

Este otro gráfico que aparece en el artículo de El Blog Salmón también es bastante esclarecedor.

Es un índice que representa la producción industrial, si el índice está por encima de 50 significa que la producción crece, si está por debajo significa que la producción decrece. Lo más significativo es que la producción industrial de China fue la primera que comenzó nuevamente a crecer, en la primavera de 2.009, sin embargo fue la primera que acuso un cierto estancamiento y ahora la tendencia de todas las economías es la de ir a reducir la producción industrial.

No cabe duda, el motor de la economía mundial está gripado, tal vez demasiados estímulos internos y externos.

Pero si algo se ha convertido en una prioridad para las autoridades Chinas es la inflación que todos estamos sufriendo como consecuencia de la política expansiva americana y en menor medida europea, en julio, recordar por última vez que QE2 finalizo en junio, se ha disparado en China al 6,5%, esto ha hecho que China haya dejado que su moneda se aprecie con respecto al dólar, es decir, han dejado de comprar dólares en el FOREX, que es lo que hacían para mantener un tipo de cambio fijo. Las implicaciones de esto las abordare en la continuación de este post, ahora me gustaría alcanzar una conclusión final.

Más allá de que la evolución de las materias primas o los índices bursátiles nos anuncien un nuevo crash financiero inminente, más allá de que la producción industrial este empezando a contraerse, me gustaría que fijarais vuestra atención en las consecuencias negativas que está trayendo para el resto del mundo la política monetaria expansiva de la Reserva Federal estadounidense. Según la doctrina Greenspan la expansión monetaria norteamericana puede ser ilimitada, sin duda hay que ser muy burro para tener un doctorado en Harvard y contar esa falacia. Cuando Paul Vocker subió los tipos de interés por encima del 20% el paro se duplico en USA, pero “salvo” el dólar, es decir, salvo este sistema monetario internacional o más bien caos monetario internacional que conduce a unos desequilibrios que no son sostenibles junto con una hipertrofia financiera que se ha convertido en una anomalía histórica. Nunca el sector financiero había crecido tanto, ni siquiera antes del crash de 1.929.

Pero, pese a la huida de la realidad que caracteriza la euforia financiera, algunos plutócratas se han dado cuenta que no puede haber más Alivio Cuantitativo, no puede haber más dinero electrónico para comprar acciones o títulos de deuda, pública o privada, pero aunque lo hubiese tampoco cambiaría nada, no ha servido para reactivar la economía y solo serviría para cortar el ancla con el Yuan más bruscamente. En definitiva, ese dinero iría a los bancos y todos sabemos lo que harían con el, no porque sean mala gente, que pueden serlo la gran mayoría, “hay muchos más bancos que banqueros” tal y como dijo Galbraith. Es más que tampoco quedan ya muchas opciones, para nadie, la partida está casi terminada, las fichas están desplegadas y no se puede volver atrás, son las reglas de la historia en las que se inscribe la economía como ciencia social, el reloj sigue avanzando, y a cada dólar añadido más nos acercamos al fin de partida.

Publicado en:http://laproadelargo.blogspot.com/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Un comentario

Pingback: Game over… LLoveran banqueros