Amadeus.26/11/2011.

COMENTARIOS AL GRÁFICO

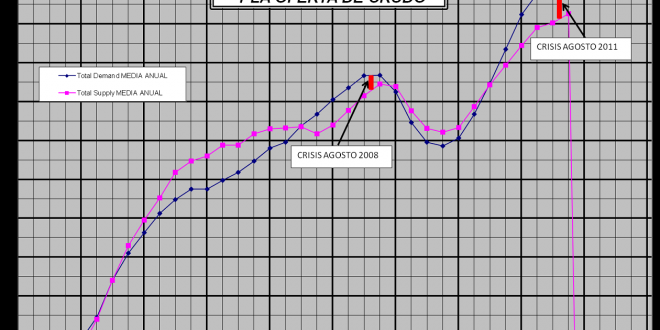

Vemos como la producción de todo tipo de crudo experimenta un fuerte crecimiento entre diciembre del 2003 y septiembre del 2005, pasando de 79,7 millones de barriles diarios (mbd) en diciembre del 2003 a 84,5 millones en septiembre de 2005. A continuación dicho crecimiento se modera entre octubre del 2005 y junio de 2007, fecha en el que la demanda se iguala con la producción en torno a los 84,5 mbd.

A partir de esa fecha la producción de crudo, aunque experimenta un fuerte crecimiento, es incapaz de seguir el ritmo de la demanda, hasta que en agosto del 2008 se produce la crisis de las «subprime» y la extracción de petróleo llega a un máximo de 86,5 mbd y el precio del crudo alcanza el máximo histórico de 147 $/bbl.

Como consecuencia del fuerte parón de la economía mundial, caen en picado tanto la demanda como la oferta de crudo, aunque esta última en menor medida, hasta septiembre de 2009, en que se sitúan en el entorno de los 85 mbd. Ese diferencial positivo entre la producción y la demanda de crudo, con la consiguiente bajada del precio del barril, da un respiro a la actividad económica que inicia un proceso de recuperación.

En junio de 2010, se vuelven a igualar la extracción y la demanda de crudo en torno a los 86,4 mbd, recuperándose los niveles alcanzados en el momento que estalló la crisis de agosto del 2008.

De nuevo, a partir de esa fecha, la demanda vuelve a distanciarse de la oferta, de manera creciente, hasta que de nuevo, vuelve a estallar la crisis, esta vez bajo la forma de

Mi previsión, a la vista de los últimos acontecimientos, es de que volvamos a experimentar un periodo de dos años de economía a la baja, seguida de otro año en la que la economía volverá a crecer tímidamente, para volver de nuevo a enfrentarse con la barrera física de la imposibilidad de extraer más crudo. Es decir, lo más probable es que se vuelva a desatar una nueva crisis, probablemente mucho más grave, a mediados del 2014. Eso si no suceden acontecimientos aún más graves.

«crisis de deuda soberana», y previsiblemente, en contra de las previsiones del último Outlook Monthly Report de la Asociación Internacional de la Energía, la demanda de crudo volverá a remitir, hasta situarse en niveles en que pueda ser satisfecha por la capacidad de extracción de crudo, y probablemente por debajo de éstos, y ante la miopía y la falta de medidas drásticas a nivel mundial que afronten el problema fundamental de la economía mundial, volverán a producirse los mismos episodios.

De forma aún más clara se evidencian los vaivenes cíclicos en los desajustes entre la extracción y la demanda de crudo mundial.

virtual de los «processing gains«), se analizase el comportamiento del crudo convencional (el

Tanto la curva en la que se representa el diferencial entre la oferta y la demanda, como la que representa el diferencial acumulado, nos permiten visualizar como, cuando se produce el desfase negativo entre la oferta y la demanda de crudo, llega un momento en que tal desfase resulta insostenible, y ante la imposibilidad de que la oferta se incremente para corregir el desfase, la economía entra en crisis y la demanda de crudo desciende, hasta que la producción de crudo alcanza un nivel que es capaz de satisfacer de nuevo a la demanda, lo que se produce a niveles que permiten un ligero incremento posterior, que posibilita un nuevo periodo de crecimiento.

Como hemos alcanzado el peak-oil, cada vez los periodos de decrecimiento serán más largos y pronunciados, y los de crecimiento más cortos y menos pronunciados, lo que dibujará a largo plazo una sinusoide descendente, marcada por el agotamiento de los yacimientos de crudo.

Publicado en: http://www.crisisenergetica.org/